KYC ist die Abkürzung für „Know Your Customer“ (zu Deutsch: „Kenne Deinen Kunden“) und bezeichnet die Identifizierung und Überprüfung von Neu- sowie Bestandskunden oder Geschäftspartnern. Dazu gehört auch die Prüfung persönlicher sowie geschäftlicher Daten. Diese Verifizierung läuft auf der Basis geldwäscherechtlicher Anforderungen ab.

KYC-Lösungen unterstützen Neobanken bei der Betrugsprävention

Neobanken werden auch in Deutschland immer beliebter. Sie sprechen vor allem jüngere Menschen an, die ihre Bankgeschäfte bequem mit dem Smartphone erledigen möchten. Im Gegensatz zu traditionellen Banken revolutionieren diese digital aufgestellten Institute den Zugang zu Bankdienstleistungen. Allerdings stehen sowohl Neobanken als auch traditionelle Banken gleichermaßen vor der Herausforderung, Finanzkriminalität wie Geldwäsche zu bekämpfen.

Mit hoher Datenqualität die elektronische Identitätsprüfung optimieren

In einem zunehmend wettbewerbsintensiven Markt sind Unternehmen gefordert, im Rahmen der elektronischen Identitätsprüfung (eIDV) akkurate, standardisierte und aktuelle Kontaktdaten zu nutzen. So lassen sich Überprüfungsfehler reduzieren, Prozesse rationalisieren und Betrugsversuche zuverlässig erkennen – gleichzeitig wird eine herausragende Customer Experience gewährleistet.

Die Rolle moderner Identitätsprüfungstechnologien bei der Betrugsprävention

Seit geraumer Zeit steigt die Zahl der Verdachtsmeldungen im Bereich Finanzkriminalität. So hat die Financial Intelligence Unit (FIU) der Generalzolldirektion allein im Jahr 2022 knapp 38.000 Analyseberichte mit Hinweisen auf Geldwäsche, Terrorismusfinanzierung und weitere Straftaten an die zuständigen Behörden weitergeleitet.

Aspekte und Herausforderungen von Enhanced Due Diligence

Laut Statista wurden im Jahr 2023 in Deutschland rund 32.600 Geldwäschedelikte polizeilich erfasst.¹ Damit stieg deren Zahl das dritte Jahr in Folge und auch insgesamt auf einen neuen Höchststand. Mit Verfahren vor dem Hintergrund einer Enhanced Due Diligence (EDD), auch als erweiterte Sorgfaltspflicht bezeichnet, können Finanzdienstleister, aber auch andere Unternehmen Geldwäsche und Terrorismusfinanzierung verhindern.

Mobile Identitätsprüfung reduziert Risiken, spart Kosten und stellt Compliance sicher

Unternehmen werden heutzutage zunehmend mit Identitätsbetrug konfrontiert. Um sich vor den damit einhergehenden Schäden zu schützen, sind sie gefordert, Maßnahmen zur Verhinderung zu ergreifen.

Elektronische Identitätsprüfung schützt vor Online-Betrug

Phishing-Angriffe, Identitätsdiebstahl und Kreditkartenmissbrauch sind nur einige Beispiele für Online-Betrug. Dessen Folgen für betroffene Unternehmen können erheblich sein.

So können Unternehmen Auflagen bezüglich politisch exponierter Personen einhalten

Politisch exponierte Personen, kurz PEP, haben eine prominente öffentliche Funktion bzw. sind mit einem entsprechenden Amt betraut. Da PEP einen einfacheren Zugang zu öffentlichen Ressourcen und einen höheren Einfluss als normale Personen haben, gelten sie als besonders gefährdet, in Korruption, Bestechung oder Geldwäsche verwickelt zu sein.

Digitales Onboarding: Definition, Funktionsweise und Best Practices

Das digitale Onboarding wird heute immer beliebter. Deshalb sollten Unternehmen es optimieren, um Interessenten von Anfang eine positive User Experience zu bieten.

Die meisten Bankdienstleistungen sind heute bequem online verfügbar, doch diese Zugänglichkeit birgt ein gewisses Risiko. So nimmt die Zahl der Betrugsfälle durch Privatpersonen und Unternehmen zu.

Wie Banken und Versicherungen Compliance-Vorgaben effizient erfüllen können

Laut der Lünendonk-Studie 2022 mit dem Titel „Von Datensilos zu Datenströmen“¹ steht für 91 Prozent der befragten Banken und Versicherungen die bessere Erfüllung regulatorischer Anforderungen im Fokus von Datenstrategien.

Adverse Media Screening: Unternehmen sollten Negativnachrichten prüfen

Aufgrund immer strengerer Compliance-Vorgaben ist es für Unternehmen empfehlenswert, tatsächliche wie potenzielle Geschäftspartner im Hinblick auf mögliche Negativnachrichten zu überprüfen. Im Fachjargon spricht man hierbei von Adverse Media Screening.

Digitale Identitätsprüfung als Basis effizienter Betrugsprävention

Die Fälle von Wirtschaftskriminalität im Internet haben in den vergangenen Jahren extrem zugenommen. So ist nach Einschätzung des Bundeskriminalamtes Cybercrime ...

Neue Geschäftsbeziehungen bringen immer ein gewisses Risiko mit sich. Ist Ihr Kunde oder Geschäftspartner wirklich der, für den er sich ausgibt? Aber auch bestehende Geschäftsbeziehungen sollten bzw. müssen (in bestimmten Fällen) regelmäßig überprüft werden. KYC soll Unternehmen dabei unterstützen, illegale Aktivitäten wie Geldwäsche, Korruption und Terrorismusfinanzierung zu verhindern. Dadurch schützen Sie sich und Ihr Unternehmen. Außerdem gibt es bestimmte Branchen, die zu einer KYC-Prüfung verpflichtet sind.

Der KYC-Prozess

Der KYC-Prozess beschäftigt sich mit der Identifizierung und Überprüfung des Kunden oder Geschäftspartners. Innerhalb des KYC-Prozesses wird eine Reihe von Kontrollen durchgeführt.

Heutzutage erfolgt der KYC-Prozess häufig digital (online), sodass auch von eKYC (electronic Know Your Customer) gesprochen wird. Allerdings stellen verschieden Aufsichtsbehörden unterschiedliche Anforderungen. Daher werden verschiedene Methoden und/oder Technologien (z.B. NFC, KI) durchgeführt. Zu den häufigsten zählen:

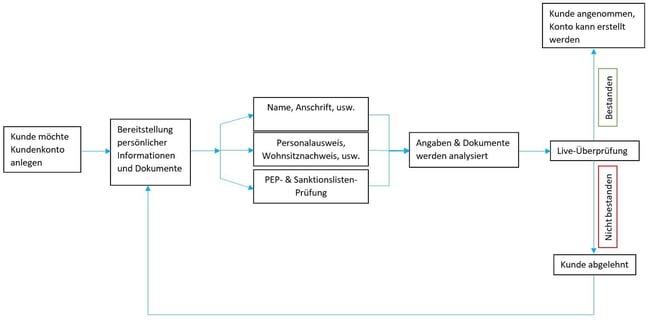

Beispielhafte Durchführung eines KYC-Prozesses bei einer natürlichen Person:

1. Kunde möchte online ein Konto eröffnen.

2. Bereitstellung persönlicher Informationen und Dokumente.

a. Angaben zur Identität wie Name, Anschrift, usw.

b. Rechtsdokumente wie z.B. Personalausweis und/oder Wohnsitznachweis

c. PEP- und Sanktionslisten-Status (bei einer politisch exponierten Person greifen verstärkte Sorgfaltspflichten)

3. Dokumente und Angaben werden automatisch (oder in manchen Fällen auch manuell) analysiert.

4. Live-Video zur Überprüfung der Übereinstimmung zwischen den Dokumenten und der Person.

5. Stellt die KYC-Prüfung keine Anomalien fest, sind die Informationen valide und der Kunde darf sein Konto anlegen.

–> Bei juristischen Personen sind weitere Dokumente erforderlich.

Beispielhafte Durchführung eines KYC-Prozesses (Quelle: Melissa Data GmbH)

Anforderungen an eine KYC-Prüfung

Die Basis für den KYC-Prozess wird in Deutschland durch Bestimmungen / Gesetze der BaFin vorgegeben. Die genauen KYC-Anforderungen variieren von Branche zu Branche, aber Finanzdienstleister und Banken müssen in der Regel die strengsten Prozesse durchführen. Pauschal lässt sich sagen, dass zu den Mindestanforderungen die Identifizierung des Vertragspartners, die Feststellung der Besitzverhältnisse und der wirtschaftlich Berechtigten sowie die Abklärung der wirtschaftlichen Hintergründe gehören.

Wer muss eine KYC-Prüfung machen?

Eine KYC-Prüfung ist heutzutage für Unternehmen aller Branchen eine wichtige Angelegenheit, um sich zu schützen. Aufgrund verschärfter Vorgaben der EU-Richtlinie und der Novellierung des Geldwäschegesetzes sind Unternehmen daher immer stärker in der Verantwortung, gegen Geldwäsche und ähnliche Taten vorzugehen.

Allerdings sind nur Banken, Finanzdienstleistungsinstitute, Finanzunternehmen, Kreditinstitute, Versicherungsunternehmen, Wirtschaftsprüfer, Steuerberater, Rechtsanwälte, Notare, Immobilienmakler und Güterhändler verpflichtet, eine KYC-Prüfung durchzuführen. Allen anderen Unternehmen steht es frei. KYC soll dabei unterstützen, Geldwäsche, Korruption oder Terrorismus vorzubeugen. Außerdem wird die Umsetzung der KYC-Prüfung auch durch die Aufsichtsbehörden überprüft. Im schlimmsten Fall kann es bei fehlenden Maßnahmen zu Sanktionen, Bußgeldern und/oder Reputationsproblemen kommen; besonders, wenn sich dabei herausstellt, dass das Unternehmen Geschäfte mit einem Terroristen oder Geldwäscher betreibt.

Hintergrund: Was bedeutet AML?

Der Begriff Know Your Customer wird im Finanzsektor auch oft als AML-Prozess bezeichnet. AML steht für „Anti-Money-Laundering“ (zu Deutsch: „Geldwäschebekämpfung“). Anti-Money-Laundering bezieht sich auf Gesetze und Vorschriften, die Finanzverbrechen verhindern sollen. Jedes Land hat eigene AML-Regeln. In Deutschland sind diese im Geldwäschegesetz (GwG) verankert. Unternehmen müssen diese Regeln befolgen und entsprechende Maßnahmen in ihre Prozesse integrieren.

Was ist der Unterschied zwischen AML und KYC?

Die Begriffe KYC und AML werden oft synonym verwendet. Allerdings bezeichnet KYC Maßnahmen, die Unternehmen ergreifen müssen, um die Identität ihrer Kunden zu überprüfen. Der AML-Prozess ist auf breiterer Ebene tätig, da sich AML auf Gesetze und Vorschriften stützt, die Unternehmen bzw. Finanzinstitute zur Verhinderung von Geldwäsche befolgen müssen. Die KYC-Prüfung ist ein Teil des AML-Prozesses.